Innovación continua en responsabilidad tributaria

Hay caras que le dejan a uno pensativo. Por ejemplo, la de los dentistas a los que estos días les han entregado la comunicación de inicio de actuaciones inspectoras. A muchos de ellos se les ha quedado grabada también la imagen de la Inspección accediendo a sus ordenadores tras una entrada domiciliaria programada a la vez en varias de sus clínicas de manera simultánea. Vienen con un rictus entre estupor y miedo. Hay una excepción, uno que no tuvo que ver la escena. ¿Por qué? Porque no tiene ordenador.

Pero si dejamos las modas, hay una modalidad de estar en el centro de la diana de Hacienda que es especialmente cruenta. Se llama la responsabilidad tributaria, lleva muchos años con nosotros y vino para quedarse. Y es que a uno no le suele venir bien que le corrijan, menos si es en las cuentas que ha echado con el fisco, pero si ya nos ponemos en el nivel de que nos deriven la factura de otro, pues apaga y vámonos.

La intangibilidad del interés casacional objetivo

Empezamos a vislumbrar los efectos de la nueva regulación del recurso de casación ante el Tribunal Supremo, conocido como “recurso de interés casacional objetivo para la formación de jurisprudencia” y es hora de hablar de ello. ¿Qué es interés casacional objetivo?

Los juristas que nos dedicamos a la fiscalidad nos sentimos, de normal, bastante cómodos impugnando todos los actos administrativos que se nos ponen encima de la mesa. Es nuestro trabajo, disfrutamos con ello. Por eso, cuando se nos limita nuestra capacidad aniquiladora de los actos administrativos que queremos anular, no nos sentimos muy confortados.

¿Qué haremos si no podemos más o menos a nuestro libre y modesto criterio, impugnar las sentencias de los Tribunales Superiores de Justicia? La respuesta sería, agudizar nuestro ingenio.

A prueba de Hacienda

Cuando hablamos de la prueba y del momento probatorio oportuno, caminamos sobre arenas movedizas. Lo que no se prueba se puede mover.

Nunca ha estado claro cuándo probar, cómo probar y qué probar, pero ahora la cosa empeora. Y este empeoramiento viene de la mano de las sucesivas reformas del sistema tributario. Estoy pensando en la ya lejana reforma de la Ley General Tributaria en el año 2015 y en la no tan lejana reforma de sus reglamentos de desarrollo. Aunque mientras escribo esto igual están cambiando algo, también a peor.

Como la normativa tributaria se modifica para solucionar los problemas personales de los funcionarios (salvando las excepciones que sabemos las hay), lo que ocurre es que cada vez tenemos menos facilidad y capacidad probatoria y, por ende, menos posibilidades de defender nuestros intereses.

La Renta en el Móvil

Artículo sobre como realizar la declaración de la renta desde nuestro teléfono móvil.

Al final sí. El coche, el IVA y el Supremo

A casi todo el mundo le gusta tener un buen coche. Y a casi todo el mundo que lo utiliza para trabajar le gusta deducírselo. Es de ley. Lo que no está tan claro es si todo el mundo o casi todo puede hacerlo o tan solo unos pocos privilegiados. Los empresarios o profesionales no siempre pueden deducirse el IVA que pagan con el coche, sin embargo un viajante que lleva medias para vender sí. ¿por qué? ¿debo echarme unas medias a la maleta para poder discutir con Hacienda con ciertas garantías?

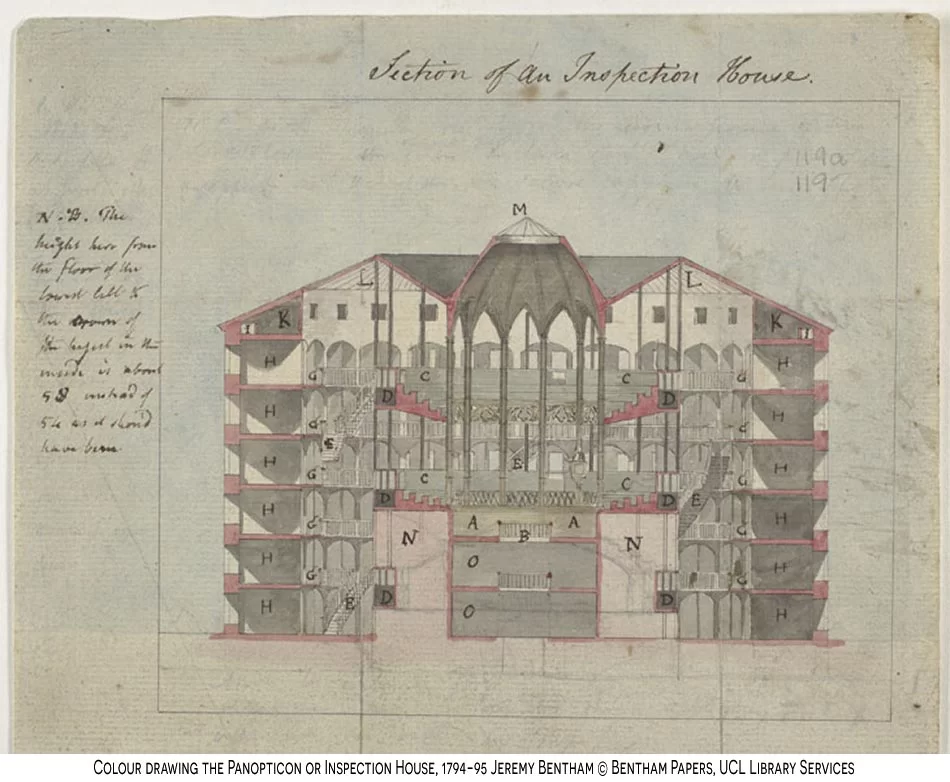

El ojo que todo lo ve

Tras la lectura del Plan Anual de Control Tributario y Aduanero de 2018 se le queda a uno el cuerpo helado, máxime estos días. El control que tiene la Administración tributaria sobre los ciudadanos sigue en aumento.

Nos encontramos con el fisco más informatizado del planeta, sólo por detrás de la Agencia Tributaria estadounidense. La cantidad de información que suministramos a través de los modelos tributarios resulta comparable a un Show de Truman de los impuestos, donde no hay un movimiento que quede fuera de las cámaras, bueno en este caso, de la Hacienda Pública.